※ Last Updated:10/01/2023

🦋HOME🦋 > MONEY >もうすこし年収を増やしたい…年収の壁を気にするパートはiDeCoで解決

–年収103万・106万・130万・150万・201万円別に解説–

こんにちは。Butterfly Worldのノウリです。

あなたはきっと、こんな悩みを抱いて、この記事に辿り着いたのだと思います。

・パート主婦(夫)でiDeCoをやるメリットがあるか分からない

・iDeCoをやって年収〇万円の壁を壊せたら、今よりも稼いでいいのか知りたい

・iDeCoで節税ができるのか知りたい

・さらに老後の年金問題まで解決できるってホント?

なにを隠そう私も、iDeCoって会社員のためにあり、年収が高い人のためのちょっとした節税方法だとばかり思っていました。

でも、パート主婦をしている友人から相談を受け、お金のプロとして調べてみたところ、万人こそやった方がいいシステムだと気づきました。そんな友人はお金に余裕ができ、今は自分に合った年収〇万円の壁を意識しながら、上手くコントロールして楽しく働いています。

ひとつ確実に言えるのは、

「iDeCoは100人いれば100通りの活かし方があり、あなたはまだそれを知らないってだけ」です。

お金の余裕を持つには、たくさんお金があるかどうかではなく、①制度を知り、②自分に合った制度だけを選び、③それを上手く活かす。これだけです。

そこで本記事では、

・iDeCoの基礎知識やシステムから解説し

・それぞれの年収〇万円の壁をiDeCoを使うとどのように変わるのか

・年収いくら稼ぐのが一番おトクなのか

・記事を読んだらすぐにiDeCoの手続きができるように

厳選して解説していきます。

日系大企業で経理に携わったのち、独立して一時はNISAから米国株・FXなどすべてを運用する個人投資家へ。その後、アメリカへ留学しながら独学でお金の勉強をし、外資系投資銀行へ転職。

4. iDeCoで「パート収入103万円の壁」を130万円にUP

5. iDeCoで「パート収入106万円の壁」を133万円にUP

6. iDeCoで「パート収入130万円の壁」を176万円にUP

7. iDeCoで「パート収入150万円の壁」を177万円にUP

iDeCoの基礎知識

メインのiDeCoを使って年収を増やす解説をする前に、はじめての人にも分かるように、まずは基礎知識を話します。

読み飛ばしてもOKなので、「早く年収のうまい増やし方を知りたい!」って方はコチラへ飛んでください。

・2001年10月より開始された個人型確定拠出年金

・管轄:厚生労働省

・目的:自分で年金を作る

・米国由来:正式名→IRA(Individual Retirement Account)

・月5,000円~1.2万円or 2.3万円or 6.8万円・最長65歳まで運用可能

・60歳になるまでお金は引き出し不可能

・運用して出た利益と掛金の両方が非課税

・確定申告不要

つまり、今までは国が年金を用意して、それで老後が保障されていたけど、少子高齢化や物価高によって、あなたの年金が完全に保障できるか分からないので、自分で運用してくださいねという意味が込められています。

iDeCoについて、もっと基礎情報を詳しく知りたい方は、東京証券取引所(JPX)が解説してくれている動画がおすすめです。

また、動画が苦手な方は、iDeCoの実施機関である国民年金基金連合会が運営しているマンガがわかりやすいです。

※参考→マンガでわかる!個人型確定拠出年金iDeCo|iDeCo公式サイト

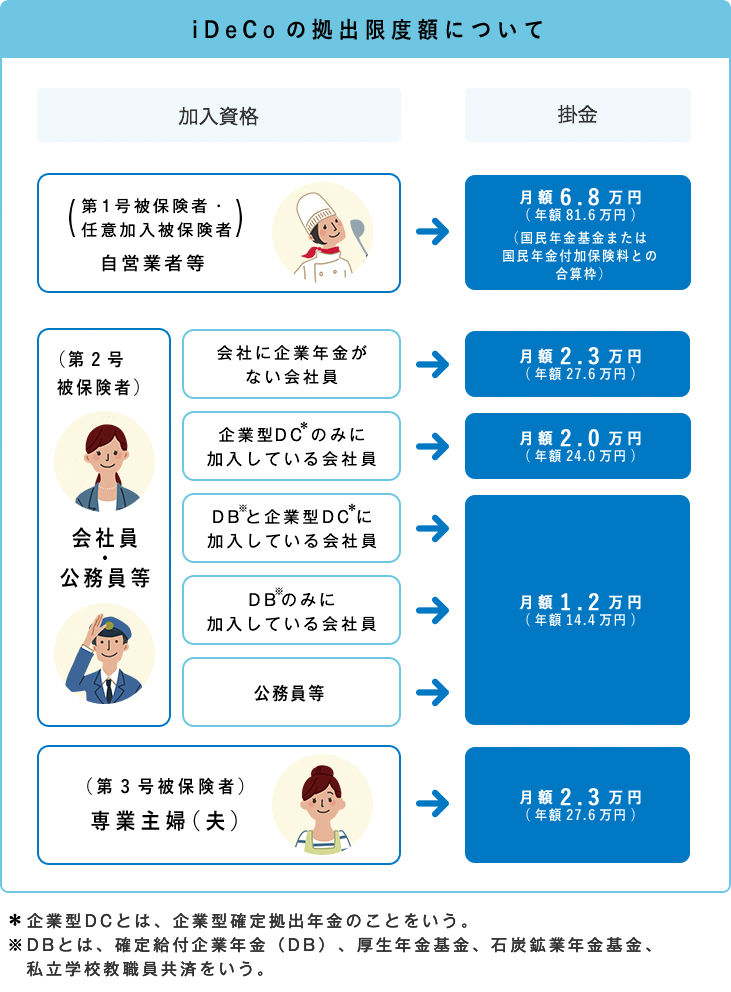

iDeCoの掛金の上限は?

先の項目でも少し振れましたが、iDeCoは月5,000円からつみたて可能で、1,000円単位で調整ができて、上限は以下のとおり自営業や会社員、専業主婦(夫)で変わります。

引用元:iDeCo公式サイト

ここで注意したいことは、掛金です。

掛金は、基本的に60歳以上にならないと引き出しできないため、無理のない範囲の金額設定が重要になってきます。

ただし、掛金は1年に1回だけ変更することができるので、自身の状況の変化に合わせて、掛金額の増減をすることが可能です。また、掛金を止めることもいつでもできます。

パートで扶養内に収める年収上限=「〇万円の壁」

パートで働く人に関係する「〇万円の壁」を解説する前に、夫婦でお金を管理する上で欠かせない「扶養控除」と「配偶者控除・配偶者特別控除」があります。

・扶養控除:15種類ある所得控除のうちの1つ。家族を養っている、納税者の納税負担を軽くする控除。また、配偶者以外の親族(生計を共にする6親等内の血族及び3親等内の姻族)が受ける控除

・配偶者控除:配偶者の年収が103万円以下の場合に、納税者の負担する税金が軽減される。最大で年間38万円の控除を受けられる

・配偶者特別控除:配偶者の年収が103万円を超えて、配偶者控除の適用外となっても、年収201万円までは税金が軽減される。配偶者控除と同じく、最大で38万円の控除を受けられる

ただし、納税者の年収が1,120万円を超えると控除額は徐々に減り、1,220万円を超えると控除されなくなります

それらを踏まえた上で、次からそれぞれの「年収〇万円の壁」を上手く乗り越えて年収を増やす方法を解説していきます。

iDeCoで「パート収入103万円の壁」を130万円にUP

ついに来た!最初の壁。103万円までしか稼げないんだよね

そうそう。ここを超えるとパートでも納税義務が出てくるんだ…

大丈夫!iDeCoを使えば、130万円まで稼いでも納税しなくていいよ

まずは、年収103万円の壁について解説します。

通称『所得税の壁』。

年収が103万円までの場合、所得税の給与所得控除55万円+基礎控除48万円=103万円が差し引かれます。つまり、課税金額の計算で収入が0円となるため、所得税がかからないのです。

さらに、配偶者の年収が103万円以下で、配偶者の所得税に対して配偶者控除が適用されます。配偶者の年収が103万円の場合、納税者の年収から基礎控除と給与所得控除に加えて、配偶者控除の38万円を差し引くことができます。

このように所得税が発生しないというのはかなりメリットがありますよね。

でも、同時にデメリットもあります。

年収103万円だと、そもそも働ける時間が短すぎてパート先が見つからない、自分自身の収入も少ない…などあります。

そこで、これを約27万円年収を増やして130万円にするだけで、所得税もかからず、老後の年金も安心になるとしたらどうでしょう。

かなり魅力的ですよね。その方法が。iDeCoを使うことです。

“iDeCoの掛金の上限は?”でも振れたとおり、専業主婦(夫)のiDeCoの掛金の上限は月2.3万円、つまり年27.6万円です。

所得税の壁:年収103万円 + iDeCoの掛金:約27万円 = 年収130万円

これが成立します。

1日約1時間の仕事でムリなく収入を増やせる⁈

年収約27万円を増やすとなると、大きな金額かと思いますが、分割して考えるとそこまでハードでもありません。

時給や出社日数にも左右されますが、平均的な計算に当てはめると、1日約1時間の勤務時間を増やすだけで達成できる金額です。

ただ、専業主婦(夫)の1時間は貴重なうえ、毎日出社している訳ではないと思うので、実質的には1日2~3時間は増やすことになるかもしれません。

自分の時間とご家族と相談して決めたいところですね。

年収103万円以下だとiDeCoをやっても意味ない?

もし、年収103万円でiDeCoをやる場合、以下のようになります。

年収103万円 - iDeCoの掛金:約27万円 = 年収76万円

手元に残るお金がかなり少ないですね。

でも、実は意味があるのです。

税金を納める自治体によるのですが、約93~100万円以下の年収で住民税が発生しなくなります。

つまり、年収103万円だと所得税は発生しませんが、住民税は発生しているので、無税ではないのです。

税金を一切払いたくないのであれば、約93~100万円で住民税が発生するので、iDeCoでコントロールする場合、以下のようにできます。

住民税の壁:年収約93~100万円 + iDeCoの掛金:約27万円 = 年収120~127万円

先ほどの専業主婦(夫)の勤務時間を2~3時間増やすことを考えると、これが難しいのであれば、年収130万円稼ぐのではなく、年収120万円にすれば、住民税も所得税も払わなくてよくなります。

とにかくiDeCoを使えば、老後の年金が安心でき、年収を120~130万円にすることで、住民税ゼロor 103万円の壁キープできるのです。

iDeCoで「パート収入106万円の壁」を133万円にUP

103万円の壁を超えてしまったら、次は106万円の壁かぁ…

今度は社会保険に入らないといけない可能性が出てくるんだよね

でもこれも大丈夫。iDeCoを使えば、133万円まで稼いでOKだよ

まずは、年収106万円の壁について解説します。

通称『社会保険の壁』。

年収が106万円以上になると、厚生年金や健康保険などの社会保険への加入が必要になり、納税者の扶養から外れる分岐点となります。

社会保険に加入しなくてはならない条件は5つあります。

1. 1週間の所定労働時間が20時間以上であること

2. 1年以上継続して勤務する見込みであること

3. 1カ月の賃金が8.8万円以上であること(年収換算で106万円を超す)

4. 学生ではないこと

5. 従業員数が501人以上の企業or 従業員数が500人以下であるが保険加入について労使の合意がある企業で働いていること

社会保険に加入することが決まると、厚生年金保険料:約9.6万円と健康保険料:5.5万円が発生するので、トータルで約15万円持っていかれます。

これでは手取りが約90万円(雇用保険料と住民税差引)しか残らないことになりますね…。

そこで、年収106万円を超えてしまった時点でiDeCoを使います。

どうせ超えてしまったあとは、MAXで133万円まで稼げます。これはすでにお話ししているとおり、iDeCoでできる掛金が約27万円までからきています。

※参考→“iDeCoの掛金の上限は?”

ただし、年収106万円の壁はあくまでも“社会保険への加入が必要になる”(強制ではない)ため、会社によっては加入しなくてもいい場合もあります。

そのため、詳細は会社の人事or 経理or 総務へ確認してみてください。

厚生年金・健康保険などの社会保険への加入のメリット

ここまで、何とか社会保険に加入しないようにする方法をお伝えしましたが、実は加入するメリットもあります。

1. 老後にもらえる厚生年金が増える

2. 健康保険の手当てがもらえる

3. 障害厚生年金がある場合、それがもらえる

これを詳しく以下で解説します。

老後にもらえる厚生年金が増える

まず、老後にもらえる年金は「国民年金」と「厚生年金」です。

ここでは国民年金については割愛しますが、年収106万円の壁を超え、社会保険料を1年間払った場合、老後にもらえる年金は1年で国民年金+5,800円と増えます。

健康保険の手当てがもらえる

健康保険による保障は、「傷病手当金」と「出産手当金」があります。

傷病手当金:労災以外の病気・けがによる休業中に給与の2/3相当が支給される

出産手当金:産休中(産前42日、産後56日までの間)に給与の2/3相当が支給される

仕事を休んでいるのに会社からお金がもらえるのは大きいですね。

障害厚生年金がある場合、それがもらえる

人生どうなるか分かりません。もし障害を持った場合、「厚生年金に加入期間中に初診日がある」「障害等級に該当する」などの条件を満たすと、月最低49,000円の障害厚生年金が支給されます。

また、障害を持つと「障害基礎年金」「障害厚生年金」の2種類がありますが、障害厚生年金は障害基礎年金にはない保障制度で、障害以外にも遺族厚生年金制度があり、万が一のときに手厚い保障が受けられます。

【補足情報】実はこれからも社会保険加入の条件が変わる

現在2022年9月の社会保険加入の条件は、先にも解説したとおり以下となっています。

1. 1週間の所定労働時間が20時間以上であること

2. 1年以上継続して勤務する見込みであること

3. 1カ月の賃金が8.8万円以上であること(年収換算で106万円を超す)

4. 学生ではないこと

5. 従業員数が501人以上の企業or 従業員数が500人以下であるが保険加入について労使の合意がある企業で働いていること

これが、2022年10月からは2点変更になります。

【変更点①】

1年以上継続して勤務する見込みであること

↓

2ヵ月以上継続して勤務する見込みであること

【変更点②】

従業員数が501人以上の企業で働いていること

↓

従業員数が101人以上の企業で働いていること

さらには、2024年10月からは1点また変更になります。

【変更点③】

従業員数が101人以上の企業で働いていること

↓

従業員数が51人以上の企業で働いていること

どんどん規模が小さくなっていきますね。

つまり、今までは大企業で働く人が対象だったのが、中小企業にも社会保険加入しやすいようになります。

ここで大事なポイント!

もし、会社側から「年収106万円を超えて社会保険に加入されると困るんだよね…」と言われてしまっていませんか?

実は、会社がこんなことを言うには理由があります。

パートさんが年収106万円を超えて、社会保険に加入することになると、厚生年金保険料:約9.6万円をパートさんの給与から差し引くと同時に、これと同額を会社が負担して、合計約19万円を国に納めなくてはならないんです。

だから、会社側もパートさんに勤務時間をセーブして…とお願いしてきます。

なので、iDeCoを利用すれば、勤務時間を増やして106万円を超えて133万円まで働いても、iDeCoに入れる分の約27万円は一番最初に給与から差し引くので、実質106万円以下に抑えられて、社会保険に加入も発生せず、パートさんも会社側もWIN WINなんです。

これ、会社側も知らないことが多いので、困ってるパートさんは会社側にこの話をしてみてください。

iDeCoで「パート収入130万円の壁」を176万円にUP

次に立ちはだかる壁は130万円だね

ここは大きいよね。106万円の壁にあった社会保険に必ず入らないとだよね

そう、年収130万円を超えたらそこは避けられなくなるね

まずは、年収130万円の壁について解説します。

通称『扶養の壁』。

年収が130万円以上になると、年収106万円では社会保険の加入が選べる状態だったのが、強制になります。

5つの条件がありましたが、こちらでは当てはまらなくても加入必須となります。

ここまで来ると、年収130万円に収めるという考え方よりも、130万円を超えて次の壁にぶつからないようにiDeCoを使うという考え方の方がベストです。

次の壁は、年収150万円です。

次の壁の適用にならないように、年収130万円の壁内に収まるようにiDeCoを使って最大まで稼ぐには、以下のようになります。

扶養の壁の範囲内 = 年収130~149万円

年収149万円 + iDeCoの掛金:約27万円 = 年収176万円

つまり、iDeCoを使えば、年収176万円まで稼いでも年収130万円の壁の適用でいられます。

iDeCoで「パート収入150万円の壁」を177万円にUP

130万円の壁が176万円になるのは驚きだったね!

しかも、次の壁は177万円までだから、1万円という僅差に…!

「年収〇万円の壁」で適用される内容によってiDeCoの使い方はそれぞれなんだよ

まずは、年収150万円の壁について解説します。

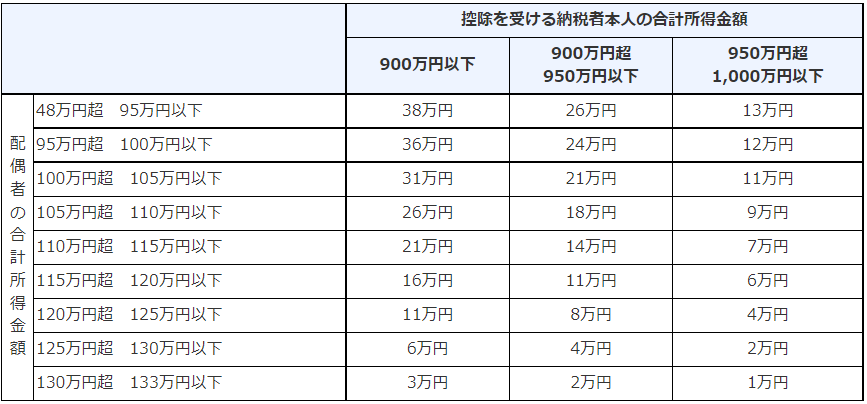

通称『配偶者特別控除の壁』。

配偶者控除および配偶者特別控除については、“iDeCoで「パート収入103万円の壁」を130万円にUP”で解説したとおり、年収103万円以下で満額38万円控除できるようになっています。

その控除できる金額が、年収が150万円以上になると、配偶者控除および配偶者特別控除が満額38万円から徐々に減っていきます。

そして、次の壁年収201万円にいくと、控除できる金額はゼロになります。

引用元:配偶者特別控除|国税庁

※「配偶者の合計所得金額」の考え方

年収103万円 - 給与所得控除55万円 = 所得金額48万円

年収201万円 - 給与所得控除68.3万円 = 所得金額132.7万円

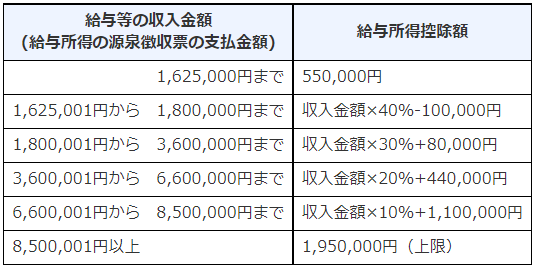

※「給与所得控除」の金額の決め方

引用元:給与所得控除|国税庁

また、納税者の年収が1,120万円を超えると控除額は徐々に減り、1,220万円を超えると欄外になり、控除されなくなります。

※「納税者本人の合計所得金額」の考え方

900万円→年収1,120万円

950万円→年収1,170万円

1,000万円→年収1,220万円

そのため、177万円まで稼いで、iDeCoで約27万円を使えば、年収150万円の壁内に収められ、満額の38万円を控除することができます。

ただし、納税者がすでに年収1,220万円の収入があった場合は、配偶者が150万円に収める意味がなくなるので注意が必要です。

iDeCoで「パート収入201万円の壁」を228万円にUP

ついに最後の壁だね…!

勘のいい人は、もう201万円が壁ですらないことには気づいているはず

201万円にしたところで…たった3万円の…だよね

まずは、年収201万円の壁について解説します。

通称『自立の壁』。

年収が201万円、最後の壁なので正確には“年収201.6万円”ですが、ここまでの壁に収めることで、配偶者特別控除の最後である3万円が受けられます。

iDeCoを使えば、228万円(※正確には228.6万円)まで稼いでも同じ控除が受けられます。

ここはもうそれだけです。

201.6万円(※iDeCo使用で228.6万円)を超えれば、自らの収入から住民税・所得税・社会保険料を支払い、パートナーも配偶者に関する所得控除を一切受けられなくなります。

まさしく自立となります。

パートのiDeCoの手続きのしかた

さて、ここまですべての壁に対するiDeCoを使って受けたい控除をコントロールする方法をお伝えしてきました。

実にiDeCoには3つのメリットがあります。

1. 働けるうちにたくさん働いて収入を増やせる

2. その収入をiDeCoに入れることで老後の年金を増やせる

3. iDeCoを使えば控除だって受けられる

ここでは、iDeCoについに挑戦したいという方へ解説します。

iDeCoをやるには、口座開設をしないと始まりません。

口座開設は、銀行・証券会社・ネット銀行などを全部あわせると約150社あります。

ここで選ぶポイントは、

1. 加入手数料が最安の2,829円であり

2. 運用期間中に毎月かかる費用が最安の171円であり

3. 選べる商品数が多いこと(MAXで40銘柄)

が重要です。

それを踏まえて、おすすめの口座開設金融機関を4つピックアップしました。

ちなみに、私はSBI証券でiDeCoをしているよ

← 横にスクロールできます →

| No.1 松井証券 |

No.2 SBI証券 |

No.3 楽天証券 |

No.4 マネックス証券 |

|

| 加入手数料 | 2,892円 | 2,892円 | 2,892円 | 2,892円 |

| 管理手数料 | 171円 | 171円 | 171円 | 171円 |

| 商品数 | 40本 | 37本 | 32本 | 27本 |

この中から選べば、大きく損することはないので安心できます。

iDeCoをやったらパートでも年末調整は必要?

結論から言うと、パートでも基本は12月に年末調整が必要になります。

iDeCoの掛金は、『小規模企業共済等掛金控除』という所得控除の対象になります。

ここに、国民年金基金連合会より毎年10月下旬ごろに発送される「小規模企業共済等掛金払込証明書」と「給与所得者の保険料控除申告書」の2枚をもとに、書かれている金額を年末調整の書類に記入します。

ただし、会社側がiDeCoの掛け金を給与から天引きして納付する「事業主払込」であった場合、年末調整は不要になるので、会社に確認してみましょう。

パートがiDeCoをするときのまとめ

ここまでiDeCoの基礎知識から、すべての「年収〇万円の壁」、iDeCoの手続きのしかたまで解説してきましたが、いかがでしたか。

どこまでの控除を受けたいか、どれくらいパートの収入が必要か、働く時間はどれだけ増やせるかをご家族と話し合った上で、年収〇万円の壁から逆算してiDeCoを使うことで、お金に余裕が出てきます。

iDeCoは家計を助け、老後を安心させてくれるアイテム。

本記事をきっかけに、iDeCoによってあなたの生活がもっといいものになれば嬉しいです。